|

|

Concentración creciente en la cadena agrolimentaria

El libre mercado

contra los consumidores |

El avance del libre mercado, contrariamente a lo que

sostienen sus defensores, no se traduce en una mayor

capacidad de elección por parte de los consumidores sino en

una mayor concentración en unas pocas empresas.

Si analizamos el

mercado estadounidense de alimentos en las últimas décadas,

comprobaremos que ha sufrido un importante proceso de

concentración.

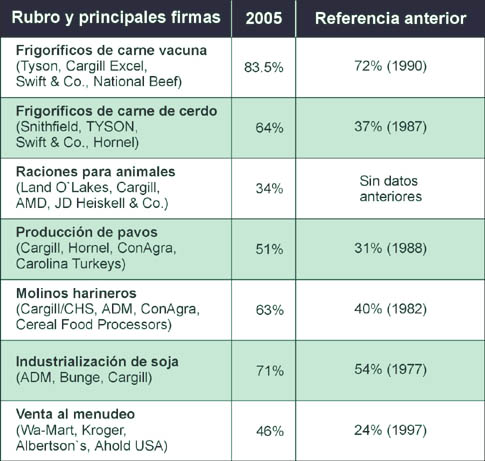

Considerando los rubros fundamentales encontraremos

que, en cada uno de ellos, entre tres y cinco empresas

controlan porciones significativas de la producción. En la

carne, cuatro compañías se reparten el 83 por ciento del

mercado, 11 puntos porcentuales más que en 1990. En la

industria avícola, la mitad de lo producido corresponde a

otras cuatro firmas, que incrementaron así su participación

en un 20 por ciento en los últimos quince años. Por su

parte, la soja está en manos de tres empresas, que llegan a

controlar el 71 por ciento del mercado, un crecimiento

cercano al 20 por ciento respecto a 1977. La estratégica

producción de semillas presenta una realidad muy similar:

cinco empresas controlan las principales semillas en Estados

Unidos (y también en el resto del mundo). En algunos

productos los niveles de concentración son aun más graves.

Un ejemplo: entre Monsanto y DuPont controlan el 60 por

ciento de la producción de semillas de maíz y soja.

Pero la concentración no se limita a estos aspectos.

Si volvemos a revisar los datos encontramos que algunas

empresas estadounidenses, varias de ellas muy conocidas en

América Latina, se repiten en diversos rubros. Así, Swift &

Co. ocupa un puesto de destaque en la industria frigorífica

de vacunos y de cerdos, ConAgra detenta una posición similar

en la producción avícola y en la industrialización de

cereales, y Cargill tiene una fuerte presencia en los

frigoríficos de carne vacuna, la industria avícola, la

producción de raciones para animales, la industria molinera,

la producción sojera y de fertilizantes.

Lo mismo sucede en otras zonas del planeta. En Brasil,

por ejemplo, si observamos la lista de las 20 principales

empresas de la industria alimenticia se verá que la

presencia de las transnacionales ha ido creciendo: eran seis

en 1990, nueve en 2000 y treparon a once en 2003. Algunas de

esas empresas ya las mencionamos anteriormente, como Cargill,

y otras no requieren demasiada presentación, como Bunge,

Nestlé, Unilever, Kraft y Danone.

Idéntica situación registra, a nivel mundial, la venta

minorista, que tiende a concentrarse en un puñado de grandes

cadenas (Carrefour, Ahold, Tesco, Wal-Mart).

Fuente:

Hedrikson y Heffernan

Concentración del

sistema alimentario de Estados Unidos y Canadá. Mimeo, 2005

La concentración en la producción da a estas compañías

un poder sobre el mercado, en función de su exorbitante

poder de venta. Véase si no lo que ha pasado con los

productores de soja en Argentina y Brasil, quienes después

que Monsanto consiguiera extender la superficie plantada con

soja transgénica bajo su patente, debieron someterse a pagar

los royalties que definió la compañía. Del otro lado, la

concentración en unas pocas cadenas de comercialización al

menudeo brinda a las empresas un poder especial en función

de su capacidad de compra, como ya lo han experimentado los

productores y pequeños comerciantes uruguayos con la aún

incipiente expansión de las grandes superficies de

comercialización. Ese poder no se limita a la determinación

de los precios, sino que también define qué es lo que vamos

a plantar o consumir.

Como víctimas principales de este proceso de

concentración, quedamos trabajadores y productores. Cuando

los trabajadores de las plantaciones de tomate en Texas

–inmigrantes mexicanos, guatemaltecos y haitianos– iniciaron

sus movilizaciones contra Taco Bell, se encontraron con que

la parte que les tocaba a los productores de la

comercialización del producto se había reducido al 25 por

ciento, contra el 40 que les correspondía en la década de

los setenta. Ese deterioro del margen de los productores fue

seguido de una pérdida radical de ingresos de parte de los

propios trabajadores. La diferencia no fue trasladada a los

consumidores, sino que incrementó las ganancias de las

corporaciones.

Un par de décadas atrás los economistas coincidían

grosso modo en que si cuatro empresas controlaban el 40 por

ciento del mercado, éste veía seriamente afectada su

condición de mercado competitivo. Como señalábamos

anteriormente, el proceso de concentración consolidado desde

la década de los 90 ya ha pasado largamente ese límite en

muchos sectores de la cadena alimenticia. No deja de ser

paradójico que este proceso se dé de manera simultánea con

la hegemonía de un discurso que tiene en la libertad de

mercado uno de sus pilares fundamentales. ¿Será que no

entendimos nada y que cuando nos hablan de libre mercado

simplemente nos están diciendo que trabajadores y

productores debemos resignarnos a lo que las grandes

corporaciones determinan?

Ariel

Celiberti

© Rel-UITA

8 de julio

de 2005

|