|

|

Enron y compañía (III)

La debacle de la nueva

economía «made in USA» |

Bancos de negocios

Los principales bancos de

negocios estadounidenses, tales como el Merryl Lynch, el

Morgan Stanley, el Credit Suisse First Boston (Credit Suisse

Group), el Salomon Smith Barney (Citigroup) y el Goldman

Sachs, jugaron un rol muy activo en las prácticas

fraudulentas que dieron lugar a escándalos. Estos bancos de

negocios mezclan varias funciones: analizan la salud de las

empresas para orientar a los compradores de acciones en la

Bolsa (recomiendan entonces la compra y venta de acciones de

esas empresas), y gestionan carteras de acciones muy

importantes para ellos o para terceros, como los fondos de

pensión, que les confieren sumas muy importantes de

inversión en la Bolsa. Se encargan del ingreso de las

empresas en la Bolsa. Se encargan también de la emisión de

empréstitos a cuenta de las empresas, de los Estados o de

las colectividades locales que quieren recolectar capitales

en los mercados financieros. Entre ellos, algunos tales como

el Credit Suisse First Boston y el Salomon Smith Barney

constituyen la rama de bancos de negocios de un grupo

bancario más amplio. Esto fue posible gracias a la

abrogación de la ley Glass Steagall en 1999 bajo la

administración de Bill Clinton. La "Glass Steagall act" fue

adoptada en 1933 en plena depresión a fin de evitar la

repetición de las quiebras catastróficas de las

instituciones financieras a través de la mezcla de la

colecta del ahorro a la inversión en la Bolsa y a la

participación de capital en las empresas. El legislador

americano había querido así separar los bancos de negocios

(sociedades holdings) de los bancos. En plena euforia

neoliberal, en el contexto de la financiarización de la

economía, los grandes grupos financieros como el Citibank

jugaron una gran influencia sobre la administración Clinton,

la cual fue coronada de logros que permitieron obtener que

se levantaran los obstáculos a su expansión. Fue así como el

Citigroup, principal grupo financiero mundial, pudo nacer

gracias a la abrogación de la "Glass Steagall act". El

Citigroup nació de la fusión entre el Citibank y la Salomon

Smith Barney.

Merryl, Morgan Stanley, Salomon

Smith Barney (Citigroup) y Goldman Sachs estan implicados

hasta el cuello en los escándalos Enron, WorldCom y otros.

La crisis bursátil, el descenso de la actividad económica y

los efectos de sus prácticas fraudulentas los colocaron en

una situación difícil. Entre enero del 2001 y fines del

2002, la acción Merryl Lynch perdió más de la mitad de sus

valores bursátiles. Durante el 2002, todos estos bancos de

negocios fueron objeto de demandas judiciales por parte de

la SEC y del Departamento de Justicia. También fueron objeto

de demandas judiciales presentadas por parte de inversores,

accionistas y asalariados. Con el objeto de poner fin a

dichas demandas, en el 2002, el Credit Suisse First Boston y

Merryl Lynch, dieron, cada unos de ellos, 100 millones de

dólares para endulzar al Tesoro. En cuanto al Citigroup,

éste entregó 240 millones de dólares. Estos bancos de

negocios fueron acusados de colisión con los dirigentes de

Enron, de WorldCom y otras empresas en quiebra. Las

autoridades tienen sobradas pruebas sobre la responsabilidad

que poseen los analistas de estos bancos de negocios,

quienes deliberadamente recomendaban la compra de acciones

de las empresas que ellos sabían que estaban en

dificultades. Dichos analistas hacían esto porque los bancos

de negocios que los empleaban eran también accionistas de

las empresas en cuestión. Una caída de la cotización

bursátil de dichas empresas habría perjudicado a los

intereses de los bancos de negocios.

En el caso de la Merryl Lynch,

las autoridades recurrieron directamente a los documentos

internos editados por su analista más conocido, Henri

Blodget, el especialista de la nueva economía. Este trataba

a la sociedad AtHome como un "piece of crap" (de m…) y al

mismo tiempo recomendaba calurosamente a los inversores que

compren sus acciones. En otro documento interno, el mismo

Blodget explicaba como el y su equipo habían participado de

52 transacciones comerciales entre diciembre de 1999 y

noviembre del 2000, en desmedro de todo deontología. El

banco de negocios, para recompensar a Blodget, multiplicó su

remuneración por cuatro (de 3 a 13 millones de dólares).

Después que se produjeron estas revelaciones, clientes

furiosos presentaron decenas de demandas colectivas contra

la Merryl Lynch: esto podría llegar a costarle dos mil

millones de dólares.

La Salomón Smith Barney (Citigroup),

en agosto del 2002, se sacó de encima a su analista

consagrado, Jack Grubman, quien había sido denunciado por la

prensa por haber mantenido recomendaciones positivas sobre

empresas como la WorldCom. Jack Grubman recibió, para

empezar, 32 millones de dólares en concepto de prima.

"Aunque lamento, como otros, el no haber podido prever la

caída del sector de las telecomunicaciones y comprendo la

decepción y la cólera de los inversores a causa de dicha

caída, estoy orgulloso de mi trabajo y del de aquellos

analistas que trabajaron conmigo" (Diario Le Soir del

17-18/02/02).

Otra práctica corruptora: los

bancos de negocios ofrecían a clientes privilegiados, tales

como a los dirigentes de las empresas WorldCom, Qwest, Metro

Media y otras, paquetes de acciones de empresas que ellas

habían hecho entrar en la Bolsa. Estos clientes revendían

las acciones en cuestión algunos días después a su ingreso

en la Bolsa, en plena euforia de los mercados, retirando de

esta manera beneficios considerables. Por medio de esta

práctica, los bancos de negocios intentaban convencer a

grandes clientes para que recurrieran a sus servicios en

contratos importantes. En septiembre del 2002, B. Ebbers y

cuatro otros dirigentes de empresas fueron objeto de

demandas judiciales por parte del fiscal general de Nueva

York, Eliot Spitzer, quien exigió de aquellos el reembolso

de 28 millones de dólares que habían sido obtenidos gracias

a los regalos corruptores de los bancos de negocios.

Las agencias de

notación

Tres firmas, dos de las cuales

son estadounidenses, dominan el sector de las agencias de

notación del mercado mundial: Moody's, Standar & Poor's (EE.UU.)

y Fitch (Francia). Estas tres sociedades juzgan la situación

financiera de todos los deudores: los Estados, las

colectividades locales, las empresas y los fondos de

inversión. Las notas que éstas atribuyen influyen de manera

determinante sobre las tasas de interés que deberán pagar

los deudores a sus acreedores. Durante el 2002, esto

correspondía a un volumen de 30.000 millones de dólares de

deudas. Ello marca el poder de las mismas. Estas atribuyen

notas que permiten a los prestamistas potenciales evaluar la

salud y seriedad de los futuros deudores. Sus notas van

desde "muy segura" a "extremadamente riesgosa" pasando por

"aproximadamente segura" y "riesgosa". La nota "muy segura"

se expresa atribuyendo una triple A al deudor. Según la

agencia de notación, los malos alumnos son evaluados por la

letra C o la letra D.

Moody's cuenta con más de 700

analistas y emplea a 1.500 personas en quince países. Sus

notaciones abarcan a 100 países. Standard & Poor's emplea a

1.000 analistas en 21 países, y sus análisis conciernen

igualmente a una centena de países. Fitch emplea a 1.200

personas, de las cuales 600 son analistas, y evalúa a

deudores pertenecientes a 75 países.

Estas sociedades fueron

denunciadas de manera considerable por el rol que jugaron

durante la crisis de los años 90, particularmente durante la

crisis del este asiático durante 1997-1998. En efecto, éstas

mantuvieron un juicio favorable respecto de las empresas

deudoras del este asiático, mientras que tendrían que haber

revelado que se encontraban en dificultades desde 1996. Una

vez que la crisis estalló durante 1997, estas sociedades de

notación dieron un giro de 180º que dio lugar a la

degradación de las empresas y los estados asiáticos

implicados. Ello implicó un aumento de varios miles de

millones de dólares de las facturas que tenían que rembolsar

los endeudados. El rol de las agencias de notación fue

igualmente denunciado en lo que hace a la evaluación del

riesgo-país de la Argentina y Brasil entre 1998 y el 2002.

Ellos fueron objeto de fuertes

críticas por el rol que jugaron durante los diferentes

escándalos que se desencadenaron en los Estados Unidos

durante el 2001-2002. Moody's mantuvo una cotización muy

elevada de Enron, que estaba próxima a caer. Estas agencias

de notación son todo salvo independientes de las sociedades

que evalúan, dado que reciben su remuneración de aquellas.

En ciertos casos, con el objeto de forzar a los clientes a

recurrir a sus servicios, atribuyen notaciones no

solicitadas y generalmente menos favorables que en los casos

en que hubieran sido objeto de una remuneración.

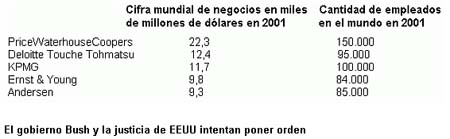

Estudios de auditorias

El escándalo Enron puso al

descubierto la coalición entre la dirección de la empresa y

Andersen, la empresa auditora encargada de monitorear las

cuentas de aquella. En junio del 2002, Andersen fue

condenada por obstrucción a la justicia. Este veredicto

obligó a Andersen a bajar las cortinas. Andersen había

participado en la operación de maquillaje de las cuentas de

Enron, que en el 2000 le había pagado 50 millones de dólares

como contraparte de los diferentes servicios prestados. Con

el objeto de borrar las coaliciones con Enron, Andersen

destruyó decenas de miles de documentos comprometedores

durante octubre del 2001 mientras que la SEC estaba

iniciando la investigación. "La oficina de Andersen en

Houston se puso súbitamente a fines del mes de octubre a

destruir una tonelada y media de documentos por día en lugar

de los 35 kilos promedio por año", declaró el fiscal durante

el proceso.

La connivencia entre las

empresas y los estudios de auditorias que siguen sus cuentas

está abiertamente extendida. Andersen realizó favores

comparables a aquellos de los que se benefició Enron a una

buena parte de sus 2.300 clientes. Las agencias de

auditorias no se limitan a controlar las cuentas de las

empresas: sus principales recursos provienen de los consejos

que prodigan. Por cada dólar ganado en una auditoria, tres

entran en caja gracias a misiones de auditoria. Andersen no

es la excepción que confirma la regla. Prueba de ello es que

los cuatro grandes estudios de auditorias son objeto de

investigaciones por parte de la SEC. La KPMG revisaba las

cuentas de Xerox, que reconoció haber inflado su cuenta de

negocios de 6,4 mil millones de dólares durante el período

1997-2001. Deloitte Touche Tohmatsu controlaba las cuentas

de la sociedad Adelphia Communications, cuya quiebra costeó

en junio del 2002. Price Waterhouse Coopers está implicada

en el escándalo de Tyco, cuyo director fue acusado de haber

distribuido de manera fraudulenta 96 millones de dólares a

51 cuadros superiores de la empresa. Ernest & Young está

acusada de haber transgredido las obligaciones de un auditor

independiente desarrollando y comercializando software con

la PeopleSoft, de la cual, por otra parte, controlaba las

cuentas (Diario Le Monde, 18 de junio de 2002).

Antes de la quiebra de Andersen,

los cinco estudios de auditorias citados más arriba

controlaban el conjunto o casi todo el mercado mundial de

auditorias (ver cuadro a continuación). Después de la

quiebra de Andersen, los cuatro estudios restantes se

dividieron sus clientes.

El gobierno Bush y la

justicia de EEUU

intentan poner orden

En el 2002 se anunció que el

proceso Enron sería en diciembre del 2003. La ocasión de una

famosa confesión.

En el 2002, 25 grandes

compañías, y 150 jefes de empresa o cuadros superiores (de

los cuales 45 tienen la intención de plantear demandas

judiciales por culpabilidad), fueron objeto de

investigaciones en profundidad y/o de seguimientos

judiciales por parte del gendarme de los mercados, la SEC, y

del Departamento de Justicia. He aquí algunos casos de

inculpación: falsificación de las cuentas, delito de

iniciado, enriquecimiento personal en desmedro de la

empresa, evasión fiscal, asociación ilícita, obstrucción del

trabajo de la justicia. La amplitud y la generalización de

los comportamientos criminales es tal que el presidente de

los Estados Unidos intervino directamente para amenazar con

prisión a los administradores de las sociedades. "Si usted

es un director general y piensa que puede trucar sus libros

de cuentas para mejorar su imagen, nosotros lo

encontraremos, lo arrestaremos y le haremos rendir cuentas"

(citado en Time, 12 de agosto del 2002).

"Los jefes de empresa

reconocidos culpables de fraude serán pasibles de sanciones

financieras y, si tuvieron un comportamiento criminal, irán

a prisión" (Diario Le Figaro, 1 de julio del 2002).

Alain Greenspan, presidente de

la Reserva Federal, presentó las cosas con un toque de

filosofía: "Los hombres no devinieron más cupidos que en el

pasado. Simplemente cuentan con muchas más posibilidades de

serlo… La economía depende de manera crítica de la

confianza… La falsificación y el fraude destruyen el

capitalismo y la libertad de mercado y, más ampliamente los

fundamentos de nuestra sociedad… El patrón debe tener la

autoridad para colocar donde corresponde la estrategia de la

empresa pero también tiene la responsabilidad de dar cuenta

de ella de manera precisa. Si este tipo de faltas no son

sometidas a penas graves, tal como muchos lo recomiendan,

nuestro sistema contable y los otros elementos del gobierno

de las empresas no funcionaran de manera óptima" (Diario Le

Monde, 18 de junio del 2002). En agosto del 2002, cerca de

2.500 directores generales fueron por primera vez legalmente

obligados a certificar y firmar las cuentas de sus empresas.

La amenaza del gran garrote que pendía sobre ellos tenía por

objeto forzarlos a hacer una limpieza de sus cuentas a fin

de intentar de manera desesperada restablecer la confianza

del público para evitar una deriva que trajera como

consecuencia una cascada de quiebras. En términos globales,

el ejecutivo y el poder judicial permanecieron en el plano

de la intimidación: no hubo ningún presidente general en

ejercicio entre rejas durante el 2002. Dennos Kozlowski, ex

patrón de Tyco, sólo se encontró entre rejas una vez que fue

echado de la empresa. Algunos cuadros superiores fueron

llevados a declarar con esposas, pero ninguno permaneció

varios días en prisión. Sin embargo, ellos acumularon de

manera criminal decenas o mejor dicho centenas de millones

de dólares; provocaron quiebras que llevaron al suicidio de

asalariados despedidos; quebraron la vida de centenares de

miles de personas; hicieron perder centenares de miles de

dólares a los contribuyentes.

Por el contrario, durante este

tiempo, por delitos menores, decenas de miles de simples

ciudadanos estadounidenses se amontonan en las prisiones

superpobladas.

En septiembre del 2002 el

Congreso adoptó una ley llamada Sarbanes-Oxley, cuyo

objetivo era evitar la reproducción de comportamientos como

los de Enron, WorldCom, etc. Esta ley preveía un aumento de

las penas para los diferentes delitos financieros. Las penas

de obstrucción a la justicia y destrucción de pruebas, de

las cuales el estudio Andersen había sido declarado culpable

en el caso Enron, fueron duplicadas hasta alcanzar veinte

años de prisión. Las operaciones concertadas dirigidas a

engañar a los accionistas son consideradas en adelante como

crímenes, y pasibles de diez años de prisión. Los directores

financieros deberán certificar y firmar sus cuentas. En caso

de falsa declaración, incurren en veinte años de prisión.

Los bancos y casas de corretaje se ven impedidos de tomar

sanciones contra los analistas que emiten informes

desfavorables sobre las sociedades clientes. Los dirigentes

ya no pueden pedir préstamos privilegiados a sus empresas.

Sobre este último punto, George Bush podría haber sido

condenado por los privilegios de los que se benefició

mientras era administrador de Harken si dicha legislación

hubiera estado en vigencia en aquella época.

La crisis golpeó directamente a

las principales instituciones encargadas de hacer reinar el

orden en el dominio económico: en noviembre del 2002, Harvey

Pitt, presidente de la SEC, presentó su renuncia. Así lo

hizo también el responsable de los servicios contables de la

SEC. Días después lo siguió William Webster, el nuevo

presidente del Consejo de Vigilancia de los comisarios de

cuentas, creado durante el verano europeo del 2002 para

poner orden en dichos asuntos. W. Webster, viejo director de

la CIA y del FBI, tiró la toalla luego de la primera reunión

del Consejo. Las causas de dicha defección hay que buscarlas

en las revelaciones inoportunas que se dieron a luz sobre su

carrera: W. Webster dirigió el comité de auditorias de la

sociedad US Technology acusada frente a los tribunales por

malversaciones contables (Diario Le Monde, 14/11/2002).

Por otra parte, apenas fue

creada por la administración Bush, la brigada financiera

especial anti-corrupción fue objeto de críticas violentas,

dado que su jefe, el secretario adjunto de Justicia, Larry

Thompson, fue administrador de la Providian Financial, una

sociedad implicada en fraudes. Durante su mandato, la

Providian Financial, especializada en las tarjetas de

crédito, fue forzada a endulzar al fisco con 400 millones de

dólares por poner fin a los seguimientos judiciales de los

que era objeto a causa de sus fraudes.

Otra información: el jefe de la

división anti-trust en el Departamento de Justicia, Charles

James, renunció en octubre del 2002 para pasar al grupo

petrolero Chevron Texaco en el cual pasa a ocupar el cargo

de vicepresidente y consejero jurídico. Nombrado en junio

del 2001 por George Bush hijo, fue el arquitecto del acuerdo

concluido en noviembre del 2001 entre el Departamento de

Justicia y Microsoft. Aunque quizás no haga falta decirlo,

este acuerdo fue muy favorable a la empresa de Bill Gates.

Los problemas de la

jubilación en los Estados Unidos

Las jubilaciones de los

trabajadores están en peligro. En Estados Unidos, el sistema

de pensiones por repartición es marginal, y aquellos que

forman parte de él se benefician de un ingreso muy pequeño,

del orden del 40% de su salario. Bajo la administración de

Ronald Reagan, el sistema de pensión por capitalización ya

bien implantado fue muy promovido en el cuadro de lo que se

llamó el "plan 401 K" (instaurado en 1982). Dado que los

mercados bursátiles estaban en alza, este sistema apareció

para algunos como fuertemente atractivo, ya que el ahorro de

los trabajadores era invertido en su gran mayoría bajo la

forma de acciones. Lo que tenía que pasar pasó: los 40

millones de trabajadores titulares de un plan 401 K se

encontraron en una muy mala situación porque no contaban con

la más mínima garantía ni seguridad. Sus ahorros, que

representan aproximadamente 1.500 millones, se vieron

sometidos a una cura de adelgazamiento forzado de 175.000

millones de dólares en un año como resultado de los

diferentes escándalos contables, quiebras y cracks

bursátiles. Los asalariados de Enron, de Global Crossing y

de la WorldCom cuya pensión estaba ligada al plan 401 K,

perdieron todo o casi todo. En los últimos años, numerosas

empresas invirtieron el ahorro de sus trabajadores sin

consultarlos -o haciéndolo muy poco- sobre cuál era su punto

de vista respecto a la compra de acciones de la empresa

misma. Algunos ejemplos en el 2001: plan 401 K de Procter &

Gamble, 94,7% del ahorro era invertido en acciones de la

empresa; Coca Cola, 81,5%; General Electric, 77,4%; Texas

Instruments, 75,7%; Mc Donald's, 74,3%; Enron, 62%.

La otra gran categoría de

asalariados cuya pensión depende del sistema de

capitalización representa 44 millones de asalariados del

sector privado. Ellos provienen de un plan de pensión

llamado "definido", anterior al plan 401 K. Una gran parte

de los trabajadores de la industria automotriz, del

transporte aéreo, de la siderurgia, del petróleo, de la

farmacéutica y de las telecomunicaciones dependen de este

sistema, que garantiza una pensión mensual fija cuya

transferencia corre bajo la responsabilidad de la empresa

que los ocupa. Contrariamente al plan 401K, estos no se

encuentran, en principio, sometidos a los vaivenes

bursátiles. El problema es que las empresas responsables del

financiamiento de sus fondos no lo han hecho de manera

suficiente. La situación se volvió tanto o más grave dado

que los ingresos de las empresas están en descenso y que una

parte importante de los fondos que deben servir al

financiamiento de las pensiones provienen del rendimiento de

los capitales colocados en la Bolsa por parte de las

empresas. Según estudios publicados en el 2002, 26 grandes

sociedades se iban a encontrar en una situación financiera

degradada como resultado del crecimiento superfluo de sus

fondos de pensión (Ford debía colmar un agujero estimado en

6,5 miles de millones de dólares) y algunas deberían caer en

quiebra. Esto no es un problema que sólo ocurre con las

empresas norteamericanas. Citando el ejemplo de la

multinacional helvético-sueca ABB, los investigadores del

banco de negocios Morgan Stanley estiman que la proporción

de deuda sobre los fondos propios pasa de 202 a 374% cuando

se incluyen las obligaciones de jubilación y éstas son

consideradas como una deuda equiparable a cualquier otra.

"Es una bomba de tiempo. No se trata de saber si va a

explotar, sino cuándo va a explotar" declaraba en el

Financial Times del 1 de octubre del 2002 Michael Hirsch,

vicepresidente de la Lynnvest Group.

Los más grandes fondos de

pensión en los Estados Unidos son los de los funcionarios

públicos. El más importante entre ellos es el California

Public Employees Reirement System (Calpers), cuyos activos

se elevan a 150.000 millones de dólares que se reparten

entre 1800 empresas. Los diferentes fondos de pensión de los

empleados públicos totalizan más de 1.500 millones de

activos. Luego de las quiebras escandalosas del 2001-2002,

estos exigieron una modificación de la ley con el objeto de

poner en orden la gestión de las empresas privadas de las

que eran accionistas. La quiebra de WorldCom produjo

pérdidas de 585 millones de dólares a Calpers. La de Enron

produjo más de 300 millones de dólares de pérdida a quien en

orden de importancia representa el tercer fondo de pensión.

Salarios: variable de

ajuste

Durante las fases en que

disminuye la actividad económica, cuando las empresas

acumulan resultados a la baja y la competencia se exacerba,

los patrones quieren achicar los costos. El puesto de

trabajo que invariablemente es alcanzado son los salarios

(disminución de los salarios y reducción del personal). La

masa salarial es la principal variable de ajuste que se

utiliza para asegurar una mejora o estabilidad de los

resultados de la empresa. Los accionistas no quieren

soportar los vaivenes de la coyuntura económica: exigen que

el riesgo sea trasladado a los trabajadores.

Remuneraciones

astronómicas y fabulosas primas de inicio

por parte de patrones sospechados y cobardes

Desde los años de Ronald Reagan

y Margaret Thatcher, el abismo entre los ingresos de los

asalariados y de los dirigentes de empresas, que son

capitalistas aunque reciban un salario, no hizo más que

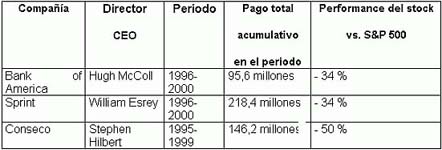

progresar de una manera vertiginosa. Según Business Week, en

1980 el director general (CEO) medio ganaba 42 veces más que

el obrero (blue collar worker). En 1990 ganaba 85 veces más,

y 531 veces más en el 2000 (ver el sitio del sindicato AFL-CIO

en www.aflcio.org/paywatch/ceopay.htm). La AFL-CIO compara

el ingreso de tres directores generales con la evolución de

las acciones de su empresa en la Bolsa durante el período

1996-2000. Mientras que la cotización bursátil de la empresa

que estos conducían había disminuido de manera considerable

(aunque fue en un período de gran alza en general), sus

ingresos fueron verdaderamente impresionantes.

Fuente: Sindicato

AFL-CIO.

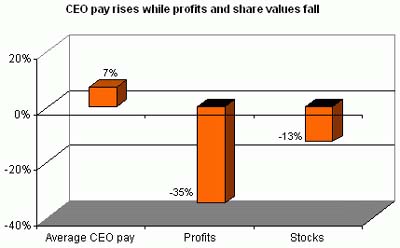

Durante el año 2001, el New

York Times publicó el gráfico siguiente, aún más sugestivo.

Este presenta la evolución global de las remuneraciones de

los directores generales, la evolución de los beneficios y

la de la capitalización bursátil. El gráfico demuestra la

farsa que constituye el gobierno de empresa. Mientras que la

evolución del ingreso de los dirigentes de las empresas

debería seguir la evolución de los resultados de las mismas,

uno constata por el contrario el fenómeno inverso. La

remuneración de los directores generales aumenta mientras

que bajan los beneficios y los valores bursátiles.

Fuente: The New York Times.

Ver

aflcio.org.

Si salimos de las fronteras de

los Estados Unidos, encontraremos situaciones similares. En

el 2001, mientras que las cuentas de Vivendi Universal

entraban en rojo, el sueldo de Jean Marie Messier aumentaba

el 19% (66% de aumento sin impuestos). En Suiza, Mario Corti,

principal dirigente de Swissair, recibió 8,3 millones de

euros para reencaminar a la compañía aérea; algunos meses

después, la empresa quebró.

Las remuneraciones de los

dirigentes de empresa se componen de un salario, de stock

options (que durante 1999-2000 representan en promedio el

doble del salario) y de bonos.

Es necesario agregar la

jubilación en oro, el o los departamentos de trabajo, los

gastos sin límites, el o los coches de trabajo y el chofer a

disposición, y a veces el avión de trabajo. A la

remuneración de los dirigentes de empresa es necesario

agregar los ingresos que ellos deducen de sus capitales.

Tampoco hay que olvidar los regalos de las empresas-clientes

(por ejemplo, los paquetes de acciones ofrecidos

gratuitamente).

Las stock-options hicieron furor

a lo largo de los años 90 hasta el 2001. Estos rindieron

sumas faraónicas a algunos miles de dirigentes de empresas.

En el 2000, Jeffrey Skilling, viejo director general de

Enron, embolsó 62,5 millones de dólares gracias solamente a

las stock-options. Gary Winnick, patrón de la empresa

quebrada Global Crossing, embolsó entre 1998 y el 2001 735

millones de dólares gracias a la venta de sus stock-options.

Por otra parte, la manera en que las stock-options eran

contabilizadas por las empresas hizo perder al fisco de los

Estados Unidos 56.400 dólares en el 2000.

El colmo de todo esto son los

regalos de despedida a los patrones que condujeron a sus

empresas a la quiebra. Percy Bavernik, director general de

ABB, quien en el 2000 recibió 98 millones de prima en su

despedida, dejó una pérdida de 793 millones de euros. Aquí

también se podría mencionar a Jean-Marie Messier (CEO de

Vivendi Universal), Bernard Ebbers (CEO de WorldCom) y

decenas de otros.

Si los patrones no reciben

generosas primas de despedida, esto no debe interpretarse

como un mal signo. Según las autoridades judiciales, Dennis

Kozlowski, ex patrón de Tyco, habría robado 170 millones de

dólares de la caja de la empresa que dirigía, y se habría

embolsado 430 millones de dólares gracias a la venta

fraudulenta de acciones de la empresa. Mientras esperaba ser

juzgado, su ex mujer pagó una caución de 10 millones de

dólares en septiembre del 2002 para que pudiera salir de

prisión. En junio del 2002, Kozlowski había organizado una

fiesta en Cerdeña cuyos gastos, que corrieron a cargo de la

empresa, representaban la módica suma de 1 millón de dólares

(Financial Times, 20/09/2002).

La crisis de Enron y

cía., ¿concierne al resto del mundo?

Veinte años de desreglamentación

y de apertura de los mercados a escala mundial suprimieron

las vallas de seguridad que hubieran podido limitar los

efectos en cascada de las crisis que atravesaron la Enron y

cía. El conjunto de las empresas capitalistas de la Tríada y

de los mercados emergentes evolucionaron, ciertamente con

sus particularidades, en el mismo sentido que en los Estados

Unidos. Las instituciones privadas bancarias y financieras,

así como las empresas de seguros del planeta, se encuentran

en mala posición: adoptaron prácticas cada vez más

aventureras. Todos los grandes grupos industriales

conocieron una financiarización pronunciada y por ende se

han vuelto muy vulnerables. Enron, Worldcom, Global Crossing,

Vivendi Universal, Ahold, Parmalat,... la sucesión de

escándalos mostró la vacuidad de las afirmaciones de los

dirigentes de los Estados Unidos y de sus laudatorios en los

cuatro puntos cardinales. Es tiempo de pensar en otro

sistema, tanto en los Estados Unidos como en otras partes.

Eric Toussaint

(*)

Más

información: CADTM

Traducción: Miguel Angel Djanikian.

Convenio: La Insignia - Rel-UITA

3 de marzo

de 2004

Notas

(*) Eric

Toussaint, historiador y politólogo, presidente del CADTM

(Comité por la Anulación de la Deuda del Tercer Mundo),

miembro del Consejo Internacional del Foro Social Mundial y

del Consejo científico de ATTAC Francia, autor de La bolsa o

la vida. Las finanzas contra los pueblos (2003).

|

La Rel

es un sitio

plural que respeta las opiniones de sus colaboradores,

pero no necesariamente comparte todos los puntos de

vista manifestados en los artículos publicados. |

|